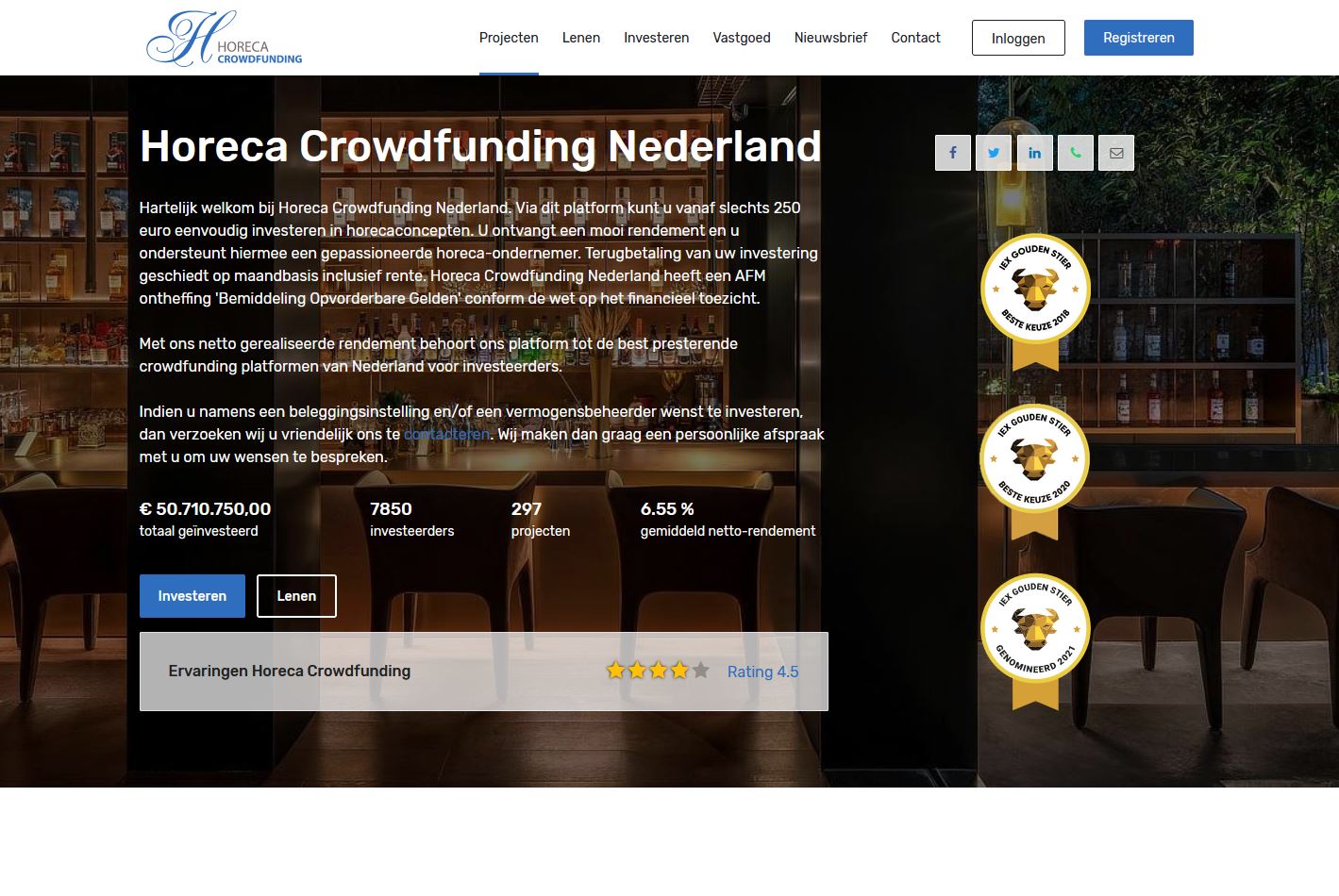

Complete gids om te investeren in bedrijven, vastgoed en horeca

Crowdfunding in Nederland groeit uit tot een groter platform, dat je als particulier kunt gebruiken om investeringen te doen. Andersom is het voor bedrijven een nieuwe mogelijkheid om bedragen te lenen of laten investeren, bijvoorbeeld in hun bedrijf of nieuwe plannen. Bovendien biedt crowdfunding meer mogelijkheden, zowel voor particulieren als bijvoorbeeld in vastgoed en specifiek in horeca.

Wij begrijpen dat het best lastig kan zijn om daarmee te beginnen, als je misschien niet precies weet waar je allemaal rekening mee moet houden. Dus ben je benieuwd hoe je daarmee aan de slag kunt en wat je ervan kunt verwachten? We leggen je uit over de risico’s en de rendementen, net als over de verschillende platformen. Op die manier zijn we jouw complete gids om met crowdfunding te investeren in bedrijven, vastgoed en bijvoorbeeld horeca.

- Instappen met kleine bedragen

Je hebt met crowdfunding de mogelijkheid om in te stappen met (heel) kleine bedragen. Het is niet nodig om meteen duizenden of tienduizenden euro’s te investeren. Wil je het aan de andere kant proberen met een paar honderd euro of zelfs minder? Dankzij crowdfunding heb je de mogelijkheid om jouw investeringen te spreiden, bijvoorbeeld over meerdere bedrijven en projecten. - Rechtstreeks met ondernemers en particulieren

Je investeert rechtstreeks in ondernemers en eventueel particulieren. Dat vergroot de betrokkenheid, zowel van jou naar hen als andersom. Je kunt ze eventueel persoonlijk leren kennen en vooraf natuurlijk goed kijken naar hun achtergrond. Op die manier krijg je een beter beeld van waar je in investeert, om het voor jezelf en voor de ander zo tastbaar mogelijk te maken. - Zonder tussenkomst van de bank

Door het rechtstreekse karakter is er geen sprake van tussenkomst door de bank. Dat levert de ondernemer meer mogelijkheden op en biedt jou controle over de investering die je doet. Bovendien bespaart het hoge kosten die banken en andere financiers vaak rekenen. Dit maakt de weg vrij voor een hoger rendement voor jou als investeerder, waardoor je kunt rekenen op rendementen en rentes van 5 tot 10% per jaar. - Keuze uit talloze projecten

Je hebt de keuze uit een enorm aantal projecten, verdeeld over de verschillende platformen die er beschikbaar zijn. Dat betekent dat je aan de hand van het platform en je eigen voorkeuren kunt zorgen voor meer dan voldoende spreiding. Investeer bijvoorbeeld in vastgoed, horeca en andere (startende) bedrijven waarin je gelooft. - Incentives bovenop het rendement

In sommige gevallen zijn er incentives, bonussen of extra’s beschikbaar, bovenop het rendement dat je maakt met de investering die je doet. Dit komt voort uit het persoonlijke karakter en de rechtstreekse contacten die je bij crowdfunding kunt hebben met de ondernemer of andere particulier.